Первый шаг в решении проблемы невыплаченных кредитов — начать разговор с кредитором. Начав диалог, вы сможете лучше понять свои возможности и изучить возможность пересмотра условий. Обратитесь в свой банк или финансовое учреждение, чтобы узнать о возможных решениях по реструктуризации задолженности.

Если ваша цель — избежать судебного разбирательства, желательно предложить план погашения задолженности, который будет вам по силам. Для многих это может быть связано с выплатой меньшей ежемесячной суммы в течение длительного периода. Важно проверить, поддерживаются ли такие договоренности вашим кредитором и предоставляют ли они гарантированные преимущества, такие как снижение процентной ставки или отмена штрафов.

Прежде чем принимать окончательные решения, вам следует ознакомиться с условиями вашего договора. Это включает в себя понимание последствий неуплаты и возможных юридических шагов, которые может предпринять кредитор, например, передать дело в суд. Приняв упреждающие меры, вы сможете минимизировать риск судебного разбирательства и найти решение, которое поможет вам избежать дальнейших финансовых трудностей.

В некоторых случаях банки могут согласиться на выгодные условия, если вы продемонстрируете искреннее намерение погасить долг. Будьте готовы рассказать о своем финансовом положении и о том, как вы планируете погасить задолженность. При правильном подходе кредиторы могут охотнее сотрудничать с вами для успешного решения проблемы.

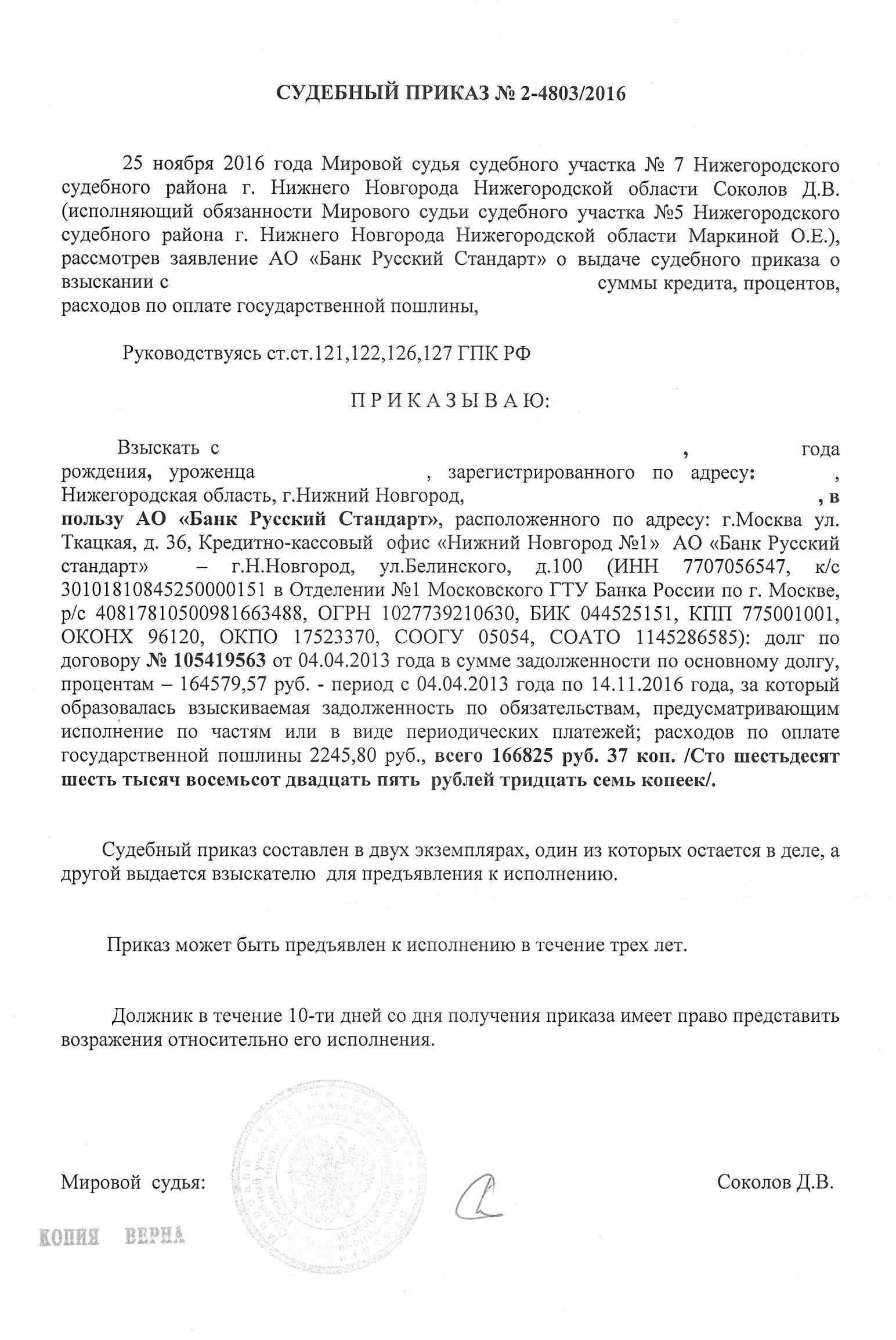

Понимание судебных приказов об урегулировании задолженности

Если вы пропустили платежи и кредиторы подали на вас в суд, необходимо подготовиться к судебному решению. Скорее всего, вы столкнетесь с судебным приказом, обязывающим вас выплатить определенную сумму. Важно знать, какие шаги вы можете предпринять, чтобы эффективно разрешить ситуацию. Проявите инициативу и свяжитесь с кредитором, чтобы изучить возможные варианты выплат до принятия решения. Игнорирование проблемы может привести к конфискации заработной платы или другим серьезным финансовым последствиям.

Готовясь к получению судебного приказа, сначала узнайте, какие существуют способы оплаты. Некоторые суды допускают рассрочку платежей, в то время как другие могут потребовать единовременной выплаты. Понимание возможных вариантов и выбор наиболее подходящего для вашей ситуации плана — ключевой момент. Если вы не можете выплатить всю сумму, возможно, вам удастся договориться с кредитором о меньшей сумме или о более длительных сроках погашения долга или о вмешательстве суда.

Убедитесь, что вы четко понимаете, что от вас ожидается в соответствии с решением суда. Это включает в себя любые проценты или дополнительные сборы, которые могут быть применены. Также важно узнать у кредитора, есть ли какие-либо варианты изменения условий выплат. Подход к ситуации с правильной информацией и продуманной стратегией повышает ваши шансы на успешное решение проблемы.

Как оплатить долг по судебному приказу: гарантированные способы

Чтобы полностью погасить судебный приказ, важно действовать оперативно и следовать надежным процедурам. Ниже приведены проверенные способы погашения таких обязательств, гарантирующие, что долг будет погашен без задержек.

1. Осуществляйте платежи с помощью банковских переводовОдин из самых простых способов погашения задолженности по судебному приказу — прямой перевод со своего банковского счета. Такие платежи безопасны и отслеживаемы, что очень важно при погашении судебного долга.

Обратитесь в банк, чтобы уточнить реквизиты перевода для конкретного платежного счета.

- Убедитесь, что вы используете правильный номер платежа, чтобы избежать путаницы с другими операциями.

- Сохраняйте записи о каждом платеже, чтобы обезопасить себя от споров в будущем.

- 2. Устройте план платежей с кредиторомЕсли сумма большая, вы можете договориться с кредитором или банком о приемлемом плане рассрочки. Эти платежи уменьшат остаток задолженности и продемонстрируют ваше стремление погасить долг.

Обратитесь к кредитору и представьте ему предлагаемый график платежей.

Убедитесь, что согласованные условия задокументированы и понятны обеим сторонам.

- Позаботьтесь о том, чтобы первый платеж был произведен незамедлительно, чтобы укрепить доверие и избежать дальнейших судебных разбирательств.

- Следуя этим шагам, вы сможете добиться гарантированного прогресса в урегулировании просроченных судебных обязательств. Не забывайте уточнять детали у своего кредитора или в суде, чтобы убедиться в том, что процедура соблюдена. Эти методы доказали свою эффективность и помогают многим людям эффективно справляться со своими обязательствами.

- Как банки работают с просроченными кредитами и просроченной задолженностью

Для решения проблемы просроченных кредитов банки часто используют структурированный подход. Они работают с клиентами, чтобы урегулировать невыполненные обязательства, прежде чем передавать вопрос на рассмотрение. В большинстве случаев, если погашение кредита не происходит вовремя, банк начинает с того, что связывается с заемщиком посредством звонков или писем. Это дает заемщику возможность урегулировать ситуацию непосредственно с финансовым учреждением.

Общение и корректировка платежей

Если заемщик не в состоянии оплатить кредит в полном объеме, банки могут предложить корректировку платежей. Это может включать продление сроков выплат или уменьшение ежемесячных сумм. Зачастую целью банка является выработка приемлемого соглашения, которое позволит должнику выполнять обязательства, избегая при этом дефолта. Подготовка к такому соглашению подразумевает анализ личных финансов и понимание того, как любые изменения повлияют на будущие платежи.

Последствия неуплаты

Если долг не урегулирован, следующим шагом может стать передача дела коллекторскому агентству. Часто это включает в себя сообщение о просроченной сумме в бюро кредитных историй, что может существенно повлиять на кредитный рейтинг заемщика. В некоторых случаях банки могут инициировать судебное разбирательство. В итоге может последовать судебный приказ, который приведет к наложению ареста на заработную плату или другим судебным мерам по принудительному взысканию долга.

Чтобы не допустить такого исхода, важно поддерживать связь с банком, по возможности вносить частичные платежи и изучить такие варианты, как реструктуризация долга или переговоры с кредитором о мировом соглашении. Понимание этих процессов позволит заемщику принимать взвешенные решения о том, как поступать с невыполненными обязательствами.

Подготовка к разговору с кредитором

Чтобы урегулировать просроченную задолженность, важно полностью подготовиться к общению с кредитором. Соберите всю необходимую документацию, например выписки с банковских счетов, платежные ведомости и информацию о вашем текущем финансовом положении. Это поможет вам составить четкое представление о своих возможностях по погашению долга и обо всех проблемах, с которыми вы сталкиваетесь. Понимание ваших финансовых ограничений поможет вам выбрать наиболее подходящую схему выплат.

Вот основные стратегии ведения переговоров с кредитором:

Убедитесь, что вы выбрали наиболее практичный вариант, исходя из вашей текущей ситуации и будущей способности осуществлять платежи. Представляя свое предложение банку или кредитору, дайте понять, что вы намерены погасить задолженность, но нуждаетесь в разумном решении. Честно расскажите о своих обстоятельствах, ведь доверие к вам — залог успешного исхода дела.

Как проверить состояние вашего кредита

Чтобы проверить состояние задолженности, свяжитесь непосредственно с кредитором. Вы можете запросить обновленную информацию о текущем долге, включая все пропущенные платежи, проценты и штрафы, которые могли быть начислены. Если у вас есть онлайн-банкинг или цифровой счет у кредитора, вы можете проверить статус без разговора с представителем.

Проверьте в банке

Обратитесь в свой банк или финансовое учреждение, чтобы запросить официальную выписку о ваших обязательствах. В этом документе будет содержаться точная информация о задолженности, включая общую сумму, просроченные платежи и необходимые шаги для урегулирования просроченных остатков. Если вы не знаете, как поступить, банк может подсказать вам варианты оплаты.

Запросить историю платежей

Может оказаться полезным получить полную историю ваших платежей. Это поможет вам выявить все пропущенные или частичные платежи, что позволит подготовиться к разговору с кредитором. Если вам придется вести переговоры, наличие четких записей о прошлых операциях может оказаться полезным.

Если вы столкнулись с возможностью судебного разбирательства, понимание текущего состояния вашего долга имеет решающее значение. Проверьте, не инициировал ли ваш кредитор какие-либо судебные разбирательства, поскольку это может повлиять на ваши возможности по выплате долга. Вы также можете поинтересоваться, не был ли долг передан коллекторскому агентству.

Проактивность и информированность позволят вам предпринять необходимые действия, чтобы привести свои обязательства в соответствие с требованиями, и, возможно, предотвратить дальнейшие осложнения в отношениях с кредитором или судебные процессы.

Шаги, которые необходимо предпринять, если вы пропустили платежЕсли вы пропустили платеж, первое, что вам необходимо сделать, — это как можно скорее связаться с вашим кредитором. Большинство финансовых учреждений пойдут вам навстречу, если вы проявите инициативу. Игнорирование ситуации, скорее всего, приведет к дополнительным расходам или даже судебным разбирательствам.

Затем узнайте точную сумму задолженности и все сопутствующие комиссии. Обязательно спросите о каких-либо гарантированных вариантах оплаты или гибких решениях, которые помогут вам легче сократить долг. Часто кредиторы предлагают план выплат или продлевают срок погашения на короткий период, чтобы помочь вам избежать дальнейших осложнений.

Если просроченный остаток накопился настолько, что повлиял на вашу кредитную историю, имейте в виду, что это может отразиться на вашем кредитном рейтинге. В зависимости от политики вашего кредитора вы можете попросить его сообщить об обновленном статусе в бюро кредитных историй, как только баланс будет погашен. Важно уточнить эти детали, чтобы избежать долгосрочных последствий для вашего финансового состояния.

Если задержка платежа привела к судебному разбирательству или судебному процессу, попробуйте договориться с кредитором о решении проблемы до того, как дело получит развитие. Выработка решения до того, как ситуация обострится, поможет сэкономить время и деньги.

Иногда кредиторы предоставляют вам возможность перевести платеж онлайн или банковским переводом, что делает погашение долга более удобным и быстрым. Обязательно убедитесь в том, что вы получили подтверждение платежа, либо по электронной почте, либо через онлайн-выписку.

В любом случае, оперативность, прозрачность и сотрудничество с кредитором дадут вам наилучший шанс справиться с финансовыми обязательствами и уменьшить влияние просроченных платежей на ваши будущие финансовые дела.

Выбор правильного метода выплаты судебного долгаЕсли вы столкнулись с судебным решением, требующим погашения непогашенного долга, очень важно понять, какой метод управления суммой долга лучше выбрать. Вам следует проанализировать свое финансовое положение, оценить различные варианты выплат и обсудить возможные решения с кредитором или банком. От выбранного вами способа будет зависеть, как быстро вы сможете погасить задолженность и избежать дальнейших осложнений.

Банковские операции и юридические процедуры