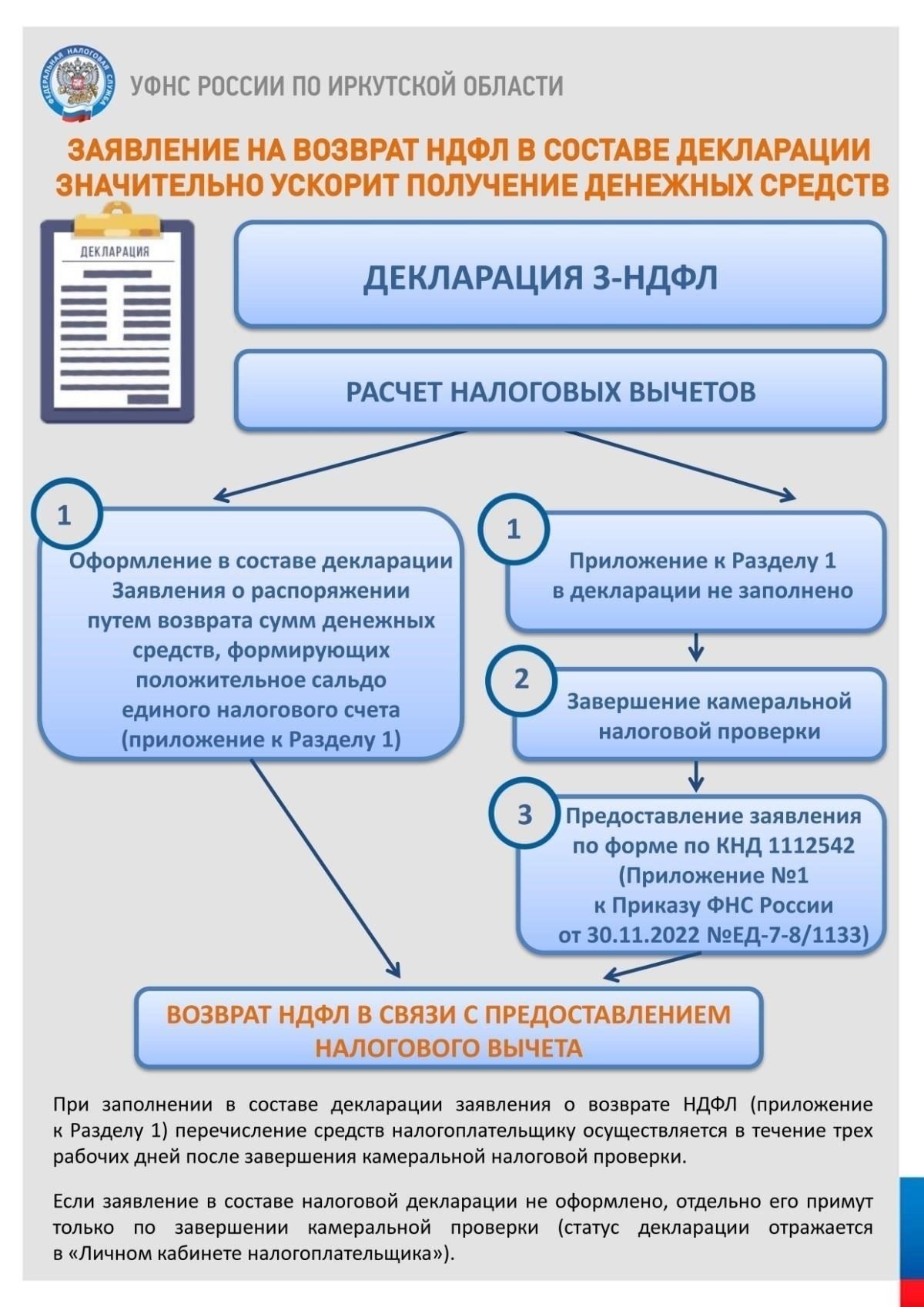

Для налогоплательщиков, желающих вернуть излишне уплаченный земельный налог, расчет срока возврата начинается с момента уплаты налога, а не с момента подачи налоговой декларации. Ключевым моментом в понимании сроков является определение правильного начала процесса возврата на основании конкретных правил и условий, определенных налоговыми органами.

Срок давности для подачи заявления на возврат обычно исчисляется с даты первоначального платежа. Однако на точные даты могут повлиять различные факторы, например переоценка имущества или изменение налоговых ставок, которые могут перевести время. Налогоплательщики должны убедиться, что их запрос на возврат подан в установленный законом срок, чтобы избежать проблем с возвратом.

При рассмотрении дел, связанных с переплатой, важно помнить о возможных попытках продления сроков через судебный контроль. В некоторых случаях судебные решения, связанные с налоговыми спорами, могут повлиять на сроки рассмотрения претензий. Если дело дойдет до кассационной инстанции, срок подачи заявления о возмещении может быть скорректирован на основании окончательного решения.

Чтобы избежать осложнений, налогоплательщикам следует внимательно следить за соблюдением сроков и своевременно обращаться за консультацией к налоговым экспертам или юристам, специализирующимся на налоговых спорах. Любые изменения в действующих правилах или судебном толковании могут существенно повлиять на процесс возврата и сроки рассмотрения претензий по земельному налогу.

Возврат земельного налога: Юридические аспекты и практические шаги

Чтобы начать процесс возврата излишне уплаченных земельных налогов, крайне важно понимать точные правила подачи заявлений. С момента выявления переплаты или ошибки у налогоплательщиков есть ограниченный срок, в течение которого они могут потребовать возврата. Этот срок регулируется специальными правилами, касающимися срока давности по претензиям, который, как правило, начинается с даты уплаты налога или со следующего дня после наступления срока уплаты налога. Расчет срока производится на основе оценки кадастровой стоимости и налогового законодательства, действовавшего в период уплаты налога.

Основные положения законодательства

Правила возврата налогов различаются в зависимости от того, оспаривает ли налогоплательщик рассчитанную кадастровую стоимость или требует возврата излишне уплаченных сумм. В любом случае требования должны быть предъявлены в течение срока исковой давности, установленного для возврата необоснованно уплаченных сумм. Как правило, этот срок устанавливается налоговым органом и составляет до трех лет с момента уплаты. Если требование о возврате связано с судебными апелляциями или спорами по поводу налоговых расчетов, срок может быть продлен.

Практические шаги для подачи заявления на возврат

Чтобы начать процесс возврата, необходимо собрать все необходимые документы, включая подтверждение оплаты, копию кадастровой оценки и официальный запрос на возврат. Процесс начинается с подачи заявления в налоговый орган, который рассмотрит ситуацию в соответствии с налоговым кодексом. Если возникают сложности, например, задержка в обработке заявления или отказ в его удовлетворении, налогоплательщики могут прибегнуть к административной апелляции или обратиться в суд через апелляционный процесс.

Если в удовлетворении первоначального иска отказано, следующим шагом часто становится обжалование в вышестоящем суде. Это может включать кассационное производство, если спор касается сложных вопросов, связанных с кадастровой стоимостью или налоговыми начислениями. Судебные решения могут сыграть важную роль в определении окончательной суммы возврата, особенно если в ходе судебного разбирательства будут выявлены расхождения. Чтобы избежать ненужных задержек, важно строго придерживаться сроков подачи апелляций или оспаривания налоговых обязательств, которые могут возникнуть в ходе процесса.

Соблюдая ясность в документации и придерживаясь установленных законом сроков оспаривания налоговых начислений, землевладельцы могут упростить процесс возврата налогов и избежать ненужных осложнений, возникающих из-за споров по кадастровой оценке и другим вопросам, связанным с налогообложением.

Срок давности по искам о возврате земельного налога

Срок давности для возврата земельного налога исчисляется с момента, когда налогоплательщик узнал или должен был узнать о переплате, как это определено в соответствующих правовых актах. В частности, срок для начала процесса возврата регулируется правилами, установленными налоговыми органами и Гражданским кодексом, в частности, при определении переплаченных сумм на основании оценки кадастровой стоимости. Исчисление срока исковой давности имеет важное значение, поскольку определяет право налогоплательщика на обращение в суд в случае оспаривания требований о возврате.

Срок исковой давности обычно исчисляется с даты получения налогоплательщиком налогового уведомления о переплате или с даты, когда он должен был узнать о такой переплате. При таких обстоятельствах налогоплательщик должен действовать в течение определенного срока, обычно составляющего от 3 до 5 лет, в зависимости от применимого регионального налогового законодательства. Любая задержка с подачей иска по истечении срока давности может привести к потере права на возврат.

Согласно судебной практике, если налогоплательщик оспаривает кадастровую стоимость имущества, которая непосредственно влияет на исчисленную сумму налога, срок давности исчисляется с даты вступления в силу административного решения в отношении этой стоимости. Если такое решение не было вынесено, налогоплательщик может подать апелляцию в течение срока давности, установленного для оспаривания административного акта.

При рассмотрении подобных претензий важно понимать природу срока давности и его влияние на возможность налогоплательщика подать иск или апелляцию. Если налогоплательщик не уложится в этот срок, его дело может быть отклонено как не имеющее срока давности, независимо от существа претензии. Поэтому осведомленность о конкретных сроках и оперативные действия имеют решающее значение для обеспечения потенциального возврата средств.

Судебное определение срока давности и его применение в делах о земельном налоге также влияет на решение вопроса о том, является ли требование налогоплательщика о возмещении действительным. В делах, связанных со сложными кадастровыми спорами, невозможно переоценить важность правильного расчета начала срока давности. Для обеспечения соблюдения установленных законом сроков часто рекомендуется консультироваться с юристами.

Определение начала срока исковой давности по судебным искам

Срок давности по судебным искам, связанным с налоговыми спорами, исчисляется с момента, когда налогоплательщику стало известно о событии, подлежащем налогообложению, например, о начислении налога, недоплате или переплате. В случаях ошибок кадастровой стоимости или неправильной оценки имущества срок давности начинается с момента уведомления налогоплательщика о новой оценке или перерасчете, влияющем на его налоговые обязательства.

Ключевые соображения

Срок давности имеет решающее значение для определения допустимого периода, в течение которого налогоплательщики могут оспорить решения, принятые налоговыми органами. В ситуациях, когда возникает попытка оспорить или оспорить налоговое обязательство, отсчет времени начинается с момента получения налогоплательщиком официального уведомления о требовании об уплате налога или о перерасчете стоимости. Например, если налогоплательщик оспаривает неверную кадастровую стоимость, срок давности исчисляется с момента официального уведомления налогоплательщика о новой стоимости. Это ключевой момент для понимания сроков, в течение которых могут быть предприняты юридические действия.

Правовые и процессуальные факторы

Налогоплательщики также могут обратиться в суд, если пытаются оспорить или обжаловать результаты оценки. Суть таких исков заключается в оспаривании стоимости кадастровой оценки или правомерности исчисления налога. Споры такого рода обычно связаны с обжалованием решений налоговых органов в вышестоящих судебных инстанциях, например, в кассационной инстанции. В этих случаях сроки подачи апелляции напрямую зависят от даты официального налогового уведомления.

Таким образом, понимание момента начала течения срока давности крайне важно для налогоплательщиков, желающих вернуть излишне уплаченные налоги или решить вопросы, связанные с занижением налоговых обязательств, поскольку действия за пределами установленного срока могут быть признаны недействительными. Точкой отсчета обычно является официальный момент, когда налоговое обязательство становится очевидным и документально подтвержденным, независимо от того, относится ли оно к недоимке или переплате, и независимо от того, возникло ли оно в результате неправильных начислений или административных ошибок.

Оспаривание недоимок по земельному налогу: Сроки и правила исчисления

Чтобы оспорить недоимку по налогу на имущество, важно понимать сроки и правила расчета неисполненных обязательств. Процесс начинается с момента выявления недоимки налоговым органом, и с этого момента начинается отсчет времени.

Сроки оспаривания недоимок

Срок для оспаривания налоговой недоимки обычно начинается с момента получения официального уведомления от налогового органа. В этом уведомлении указывается задолженность по налогу на основании кадастровой оценки имущества. Закон устанавливает строгие сроки, в течение которых налогоплательщик может инициировать судебное разбирательство по оспариванию недоимки, которые варьируются в зависимости от того, идет ли речь о прямой апелляции или об оспаривании в вышестоящем суде.

Наиболее распространенным способом судебного обжалования в таких случаях является административное обжалование с возможностью перехода к кассационному производству. Например, налогоплательщик может обратиться в суд, если считает, что оценка или переоценка неточно отражает реальную стоимость имущества. Такие апелляции должны быть поданы в установленные сроки, которые обычно начинаются с даты получения официального уведомления.

Расчет непогашенных обязательств

Расчет непогашенной задолженности должен основываться на скорректированной или переоцененной кадастровой стоимости, которая может отличаться от первоначально установленной. В некоторых случаях налоговый орган может инициировать процесс переоценки, чтобы обновить стоимость имущества для целей налогообложения. Если в ходе этого процесса возникают расхождения, налогоплательщики могут оспорить эти изменения, продемонстрировав ошибки в кадастровой оценке или представив новые данные.

Официальные правила расчета предполагают применение соответствующих нормативных актов и установленных процедур определения стоимости имущества. Эти правила обязательны как для налогового органа, так и для налогоплательщика. Споры о правильности начисления налоговых обязательств, если они не разрешены на начальных этапах обжалования, могут привести к дальнейшему судебному разбирательству, в ходе которого суды тщательно проверяют актуальность и применимость этих правил.

Понимание сроков и правил оспаривания недоимок по налогам на имущество имеет важное значение для успешной защиты. Налогоплательщики должны действовать оперативно и в установленные сроки, чтобы защитить свои интересы и избежать ненужных штрафов или дальнейших осложнений в своих судебных делах.

Попытка возврата налога: Основные проблемы и подводные камни

Налогоплательщикам следует знать о нескольких проблемах, которые могут возникнуть при попытке получить возврат. Эти проблемы могут затянуть процесс или привести к осложнениям при возврате излишне уплаченных сумм. Ниже перечислены важнейшие факторы, которые необходимо учитывать:

- Кассационные апелляции: Налогоплательщики могут столкнуться с длительным судебным процессом в случае оспаривания решений по заявлениям о возврате. Апелляции в вышестоящие суды, такие как кассационные инстанции, могут затянуть решение и увеличить стоимость возмещения.

- Расчет переплат: Точный расчет переплаченных сумм крайне важен. Ошибки при определении суммы, подлежащей возврату, могут привести к задержкам или отказам. Это включает в себя правильный учет кадастровой стоимости и обеспечение правильной оценки обязательств по налогу на имущество.

- Непогашенные обязательства: В возврате средств может быть отказано, если у налогоплательщика есть существующие обязательства или задолженность. Любые неоплаченные долги, относящиеся к предыдущим налоговым периодам, могут нивелировать потенциальный возврат, усложняя процесс.

- Законодательная база: Налогоплательщики должны быть знакомы с положениями соответствующих кодексов. Понимание сроков подачи документов, определения «чрезмерных платежей» и важности соблюдения конкретных процедур, описанных в законодательной базе, может предотвратить возникновение серьезных проблем.

- Определение стоимости: Стоимость имущества, в частности кадастровая стоимость, играет ключевую роль в определении налоговых обязательств. Споры по поводу оценки стоимости могут привести к задержкам и повторному рассмотрению заявлений о возврате налога. Точная документация имеет решающее значение в таких случаях.

- Судебный контроль: В случаях возникновения споров может потребоваться участие судебной системы. Налогоплательщики могут оказаться втянутыми в судебные разбирательства для разрешения разногласий, что еще больше усложняет процесс возврата.

- Своевременность: Соблюдение сроков подачи заявок на возврат очень важно. Пропуск установленного законом срока может привести к потере права на возмещение. Налогоплательщики должны убедиться, что вся необходимая документация представлена в установленные сроки.

Внимательное отношение к этим аспектам поможет свести к минимуму задержки и максимизировать вероятность успешной процедуры возврата. Правильное знание применимых кодексов, сроков и требуемых расчетов необходимо для того, чтобы избежать распространенных подводных камней. При необходимости всегда обращайтесь за профессиональной консультацией, чтобы эффективно решать сложные налоговые вопросы.

Соответствующие правовые акты для возврата земельного налога

Основные правовые акты, регулирующие возврат земельных платежей, содержатся в Гражданском кодексе РФ, а также в различных специальных налоговых и судебных нормативных актах. Одним из основных источников является Налоговый кодекс, который регулирует порядок расчета платы за землю, в том числе и возврата. В этом законе определено начало периода возврата, условия, при которых можно оспорить налоговые начисления, и необходимые процессуальные действия для получения возврата. Эти правила обеспечивают ясность в случаях переоценки и правовые средства защиты, доступные налогоплательщикам.

Нормативные акты определяют порядок оспаривания решений налоговых органов. Налогоплательщик может подать апелляцию, ссылаясь на Кодекс административного судопроизводства, чтобы оспорить сумму или правильность начисленных налогов. Описаны процедура обжалования и сроки рассмотрения споров, а также правила подачи иска в случае несоблюдения налоговым органом своих обязательств.

Другим важным законодательным актом являются нормы, касающиеся судебного рассмотрения налоговых споров. Гражданский кодекс определяет правила судебного разбирательства, а Арбитражный процессуальный кодекс регулирует процессы оспаривания налоговых решений в специализированных судах. Кроме того, для пересмотра решений нижестоящих судов, особенно если юридические аспекты дела сложны или если ошибки были допущены на ранних стадиях спора, предусмотрена кассационная процедура.

Переоценка стоимости земли и связанные с ней налоговые корректировки также имеют решающее значение для возврата налога. В случаях, когда налогооблагаемая стоимость земли была пересмотрена либо в результате государственной переоценки, либо в результате судебного обжалования, налогоплательщики могут добиваться возврата излишне уплаченных сумм. Эти процессы регулируются специальными руководствами по перерасчету и спорам, связанным с налоговой базой.

Понимание этих законодательных основ необходимо налогоплательщикам, желающим вернуть излишне уплаченные средства. Они обеспечивают необходимую основу для судебных споров и гарантируют, что претензии будут рассмотрены в установленные сроки.

Последствия судебных решений для прав налогоплательщиков

В делах, связанных с земельными спорами, судебные решения оказывают существенное влияние на возможность налогоплательщиков оспорить неверные оценки. Решение о законности кадастровой стоимости или расчета налоговой базы может напрямую повлиять на финансовую нагрузку на физических и юридических лиц. Суть таких дел часто заключается в споре о точности кадастровых данных, что может привести к существенному изменению итоговой суммы налога к уплате.

Влияние на права и сроки

Судебная система предоставляет налогоплательщикам возможность оспаривать налоговые решения, в том числе расчет кадастровой стоимости. Этот процесс имеет решающее значение для определения законности налоговых обязательств. Судебные решения, отменяющие предыдущие оценки или устанавливающие новые стандарты, могут изменить сроки возврата излишне уплаченных сумм. В случаях, когда решения влияют на срок давности по искам, сроки оспаривания налогового решения могут быть изменены, что открывает новые возможности для налогоплательщиков по оспариванию налоговых обязательств.

Последствия судебных решений по налоговым процедурам

Судебные решения также определяют порядок рассмотрения апелляций и споров. Когда суд выносит решение о законности того или иного действия или расчета, он создает прецедент, который может повлиять на будущие дела. Такие решения часто разъясняют неясности в законодательстве, помогая налогоплательщикам и налоговым органам лучше понять правильность применения правовых норм. В некоторых случаях судебные акты могут привести к продлению срока оспаривания налоговых решений, в зависимости от сложности и специфики рассматриваемого дела. Решение суда может либо подтвердить, либо изменить налоговую обязанность, что в конечном итоге повлияет на финансовые обязательства налогоплательщика.

Переоценка кадастровой стоимости и вопросы переплаты

Процесс переоценки кадастровой стоимости имеет решающее значение для решения ситуаций с переплатой. Согласно соответствующим правовым нормам, после выявления изменения кадастровой стоимости у физических лиц есть определенный срок для подачи заявления на возврат средств, если произошла переплата. Ключевым моментом для начала отсчета этого срока является дата получения налогового уведомления или решения, принятого ответственными органами. Судебные действия должны быть начаты в установленные сроки, которые имеют решающее значение для успешного разрешения споров.

Процесс оценки и правовая база

Переоценка кадастровой стоимости включает в себя тщательный анализ и оценку объекта недвижимости с учетом всех значимых факторов, влияющих на его стоимость. Если обнаруживаются расхождения, владелец недвижимости может подать иск. Этот процесс регулируется Гражданским кодексом и соответствующими разделами Кодекса об административных правонарушениях. Любая переплата, возникшая из-за неправильной кадастровой стоимости, может быть возмещена в рамках официальной процедуры, которая часто включает в себя подачу иска в местные органы власти или, в некоторых случаях, судебное обжалование. Важно отметить, что такие претензии могут быть оспорены в суде, и судебный процесс может включать несколько стадий, в том числе, при необходимости, кассационную.

Проблемы и соображения

Сложность дел о кадастровой переоценке часто приводит к трудностям в судебном процессе. К числу распространенных проблем относятся неправильное применение методов оценки стоимости, неверные расчеты налогов или задержки в обработке документов. Эти проблемы могут привести к длительным судебным спорам, но их можно решить с помощью надлежащей документации и своевременного обращения в суд. Владельцы недвижимости должны активно отслеживать любые изменения кадастровой стоимости и понимать соответствующие сроки подачи претензий. Таким образом, они смогут минимизировать риски переплаты и обеспечить своевременный возврат любых излишних сумм.

Практические шаги для успешного разрешения споров о возврате земельного налога

Для эффективного разрешения споров о возврате земельного налога очень важно понимать правовую базу и сроки, в которые они возникают. Следующие шаги помогут сориентироваться в сложностях этого процесса: