Если вы обнаружили, что в автокредит включены ненужные вам продукты или услуги, от них можно отказаться без особых проблем. При оформлении автокредита кредиторы часто предлагают дополнительные услуги, такие как расширенная гарантия, страховой полис или защита от определенных заболеваний. Однако многие из этих пунктов необязательны, и отказ от них может уменьшить ваши ежемесячные платежи.

Решение об отказе от дополнительных товаров или услуг обычно принимается во время оформления документов на кредит. Помните, что любой отказ должен быть четко сформулирован в момент подписания договора, поскольку некоторые продукты, особенно страхование, могут применяться автоматически, если не указано иное. После завершения оформления документов отказ от дополнительных услуг может потребовать от вас непосредственного общения с поставщиком, а в некоторых случаях за отказ может взиматься плата.

Если вы беспокоитесь о том, как это отразится на процессе получения кредита, помните, что отказ от ненужных продуктов не повлияет на ваше право на получение самого кредита. Более того, такие решения могут привести к более выгодным финансовым условиям, особенно если вы экономите на страховых взносах или планах защиты, которые не соответствуют вашим обстоятельствам. Всегда внимательно изучайте предложение, и если вы не уверены в необходимости конкретных страховых полисов или гарантий, проконсультируйтесь с экспертом, прежде чем сделать свой выбор.

Убедитесь в том, что вы полностью понимаете последствия отказа от некоторых видов защиты, особенно если они связаны с состоянием здоровья или другими жизненными событиями, которые могут повлиять на вашу способность выплачивать долг. Некоторые полисы могут быть полезны в случае болезни или несчастного случая, но их следует оценивать с учетом вашей личной ситуации и финансовых возможностей.

Если вы решили отказаться от этих предложений, убедитесь, что банк или кредитор четко изложил условия вашего соглашения. Часто страховщики предлагают такие полисы, как страхование жизни или автомобиля. Эти продукты, хотя и выгодны в некоторых случаях, часто не являются обязательными для одобрения кредита или владения автомобилем. Если вас устраивает текущая страховка или вы можете найти более дешевые альтернативы в другом месте, отказ от нее может уменьшить общую сумму кредита.

Важно оценить, как отказ от этих дополнительных услуг может повлиять на ваше долгосрочное финансовое положение. Хотя отказ от некоторых страховок или планов защиты может сократить ваши первоначальные расходы, подумайте, понадобится ли вам подобная страховка в будущем. Имейте в виду, что отказ от страховки не обязательно устранит вашу потребность в подобных продуктах. Например, существующая медицинская или автомобильная страховка может предоставлять те же преимущества, или вы сможете самостоятельно оформить страховку по более выгодной ставке.

Кроме того, очень важно понимать возможные последствия отказа от предлагаемых страховок на момент покупки. В некоторых случаях кредиторы могут потребовать подтверждения страхового покрытия на весь срок кредитования. Непредоставление такого подтверждения может привести к повышению процентных ставок или даже к принудительному размещению кредитором дорогостоящих страховых планов.

Потратьте время на то, чтобы взвесить все плюсы и минусы каждого предложения, и примите взвешенное решение о том, как поступить с финансированием вашего автомобиля. Отказ от этих вариантов может сэкономить вам деньги, но только в том случае, если вы полностью осознаете их влияние на общую стоимость кредита и связанные с этим риски.

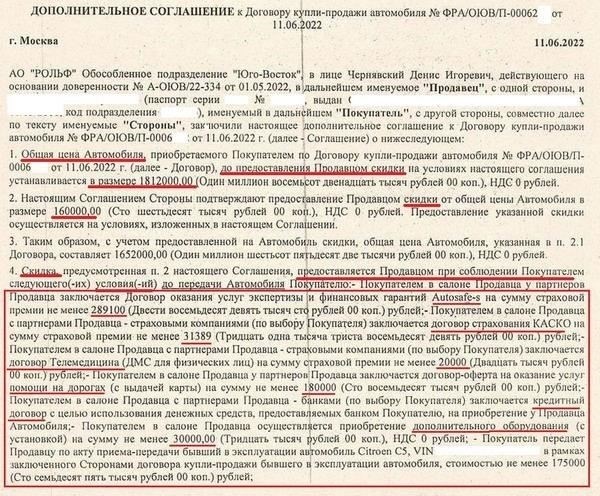

Шаги по выявлению дополнительных услуг, включенных в автокредит

Во-первых, внимательно изучите ваш кредитный договор. Изучите каждый раздел на предмет упоминания о страховании здоровья, жизни или других видах страхования. Банки часто включают их в договор при одобрении кредита, и они могут быть расположены под различными пунктами, такими как «требования к страхованию» или «защита залога».

Далее проверьте наличие конкретных деталей по товарам или страховым продуктам. Это могут быть предложения по расширенной гарантии, планы защиты кредита или страхование платежей. Часто они указываются отдельно в условиях соглашения о финансировании.

Уточните размер страховых взносов по всем включенным видам страхования, особенно по страхованию жизни, здоровья или потери трудоспособности. Они должны быть указаны в отдельном разделе, и вы можете найти их в комплекте с ежемесячными платежами или как отдельную плату.

Если у вас возникли подозрения о наличии нежелательных дополнений, запросите у своего кредитора или банка разбивку платежей. Внимательно изучите документы, чтобы выявить все дополнительные платежи, связанные с этими продуктами. Ищите такие термины, как «покрытие», «защита» или «страхование», связанные с кредитом.

Если какие-либо из этих продуктов являются ненужными или нежелательными, у вас есть возможность отказаться от них. Уведомите об этом банк или кредитора в письменном виде и убедитесь, что они предоставили подтверждение об исключении этих продуктов из вашего договора.

Наконец, отслеживайте все изменения, внесенные в условия вашего кредита после отказа от этих продуктов. Убедитесь, что скорректированный график платежей точно отражает отмену любых дополнительных комиссий или услуг.

Как отменить или удалить ненужную страховку из вашего автокредита

Если вы решили отменить ненужную страховку, подключенную к вашему автокредиту, выполните следующие действия, чтобы процесс прошел более гладко:

Во-первых, свяжитесь с кредитором и поинтересуйтесь, какие именно действия необходимы для отмены страховки. Будьте готовы предоставить необходимую информацию, например данные вашего кредитного счета и конкретный вид страховки, от которой вы хотите отказаться. Ваш банк или кредитная организация могут потребовать официальные документы, подтверждающие вашу просьбу, поэтому подготовьте все необходимые бумаги.

Затем ознакомьтесь с условиями и положениями, изложенными в кредитном договоре. Страховые полисы, привязанные к кредитным договорам, часто включаются в них для защиты интересов кредитора. Убедитесь, что страхование, которое вы хотите исключить, не является обязательным для вашего конкретного типа кредита. Если страховка является необязательной, ваш кредитор должен разрешить ее отмену без проблем.

Если у вас возникли трудности с процессом аннулирования, рассмотрите следующие шаги:

Имейте в виду, что некоторые полисы, особенно страхование жизни или страхование на случай потери трудоспособности, связанные с кредитом, могут предусматривать плату за аннулирование или определенные сроки для удаления. Кроме того, если договор автокредитования предусматривает необходимость страхования на случай болезни или других непредвиденных обстоятельств, отказ от страховки может повлиять на условия кредитования или процентную ставку.

В любом случае, чтобы избежать недоразумений в будущем, убедитесь, что ваш кредитор предоставил письменное подтверждение аннулирования полиса. Сохраняйте все сообщения в письменном виде для своих записей.

Как отказаться от страхования жизни при получении кредита на автомобиль

Если вы хотите отказаться от страхования жизни при оформлении кредита на автомобиль, вы можете сделать это в момент подписания договора. Банк предложит страховку, но принимать ее не обязательно.

Чтобы отказаться от страхования жизни, выполните следующие действия:

Внимательно изучите кредитный договор, чтобы найти в нем пункты, касающиеся страхования жизни.

- Свяжитесь с кредитором до или во время подписания кредитного договора, чтобы выразить свое решение не принимать страховой полис.

- Убедитесь, что банк предоставил письменное подтверждение вашего отказа.

- Помните, что отказ от страховки не влияет на процесс одобрения кредита. Кредитор может предложить полис, но он не является обязательным условием для получения кредита. У вас также есть возможность отказаться от страховки позже, если вы изначально согласились на нее.

Если впоследствии вы решите, что страховка вам не нужна, вы можете потребовать возврата уплаченных взносов. Свяжитесь с поставщиком страховки напрямую или через своего кредитора, чтобы обсудить возврат средств.

В случае болезни или проблем с работой ознакомьтесь с полисом, чтобы понять, как он связан с кредитом. Отказ от страхования жизни в момент подписания договора не изменит ваших обязанностей по кредитному договору.

Решение проблем, связанных с отменой расширенных гарантий

Часто бывает трудно отказаться от страховки или расширенного покрытия во время финансирования автомобиля. Если вы уже согласились на эти опции, отказ от них требует четкого понимания условий и процесса. Во многих случаях финансовое учреждение или дилерский центр могут усложнить ситуацию, но знание своих прав — ключ к решению вопроса.

1. Изучите условия договораПрежде чем предпринимать какие-либо действия, изучите договор, подписанный во время финансирования. Важно проверить пункты, касающиеся отмены гарантии и страхового покрытия. В некоторых случаях эти дополнительные меры защиты могут быть отменены в течение определенного срока без штрафа, в то время как другие могут потребовать более длительного процесса или даже платы за отмену.

2. Обратитесь в банк или к кредиторуЕсли вы испытываете трудности с процессом аннулирования, начните с обращения в банк или к кредитору, предоставившему финансирование. Часто они могут дать рекомендации по отмене страховки или даже оказать непосредственную помощь в удалении дополнительного покрытия из вашего кредита.

Имейте в виду, что некоторые финансовые учреждения могут позволить вам отказаться от страховки только в течение определенного срока после подписания договора. Если этот срок истек, процесс может оказаться более сложным и потребует от вас прямых переговоров со страховщиком или дилером.

При решении этих проблем спокойствие и информированность — залог положительного решения. Нередко приходится сталкиваться с отказом, но знание своих законных прав и действующих процедур поможет добиться успешного решения.

Юридические права при отказе от дополнительных услуг по автокредиту

Если вы хотите отказаться от страховки или других услуг, прилагаемых к автокредиту, важно знать свои законные права. Во многих случаях вы можете отказаться от этих дополнительных услуг без штрафных санкций при условии, что запрос на отмену подан в установленные сроки, обычно в течение первых 30 дней после подписания договора. Некоторые полисы, такие как страхование жизни или страхование от определенных заболеваний, могут предусматривать частичное возмещение при аннулировании, но это зависит от условий, оговоренных при подписании договора.

Для начала изучите договор, который вы подписали с банком. В нем будут указаны конкретные процедуры отмены этих дополнительных расходов и все применимые комиссии. Обязательно потребуйте отмены в письменном виде и сохраните копию для своих записей. Возврат средств, если это применимо, должен произойти в течение разумного периода времени после обработки запроса.

Если у вас возникли трудности с отменой услуги, вы можете связаться с поставщиком или обратиться за юридической помощью, чтобы убедиться, что ваши права соблюдены и с вас не взимается плата за услуги, которые вы больше не хотите получать.

Как потребовать возврата денег за отмененные дополнительные услугиЧтобы потребовать возврата денег за отмененную услугу, обратитесь в банк, который оформлял кредит. Объясните, что вы хотите отказаться от услуги и потребовать возврата средств в связи с ее прекращением. Убедитесь, что у вас наготове соответствующие документы, такие как доказательство отмены, кредитный договор и все сообщения, связанные с отменой.

Если услуга была связана со страхованием, например страхованием жизни или здоровья, подтвердите дату расторжения договора и причину расторжения. Эта информация поможет более оперативно оформить возврат. Важно отметить, что некоторые услуги могут предусматривать определенные сроки возврата средств, поэтому проверьте условия, указанные в договоре.

Если в процессе возврата средств возникли трудности, запросите у банка официальное решение. Они могут потребовать дополнительную информацию для подтверждения факта отмены. В случаях, когда услуга была частью процесса выдачи кредита, у банка могут быть особые процедуры обработки таких видов возврата.