Когда заемщик пропускает платеж, риски, связанные с кредитом, значительно возрастают. Заемщик должен понимать, что просрочка исполнения долгового обязательства может привести к финансовым штрафам и осложнению условий кредитного договора. При несвоевременном погашении кредита банк может инициировать ряд действий, включая повышение процентной ставки или замораживание средств на карте Сбербанка. Кроме того, в зависимости от размера просроченной суммы, банк имеет право наложить на должника дополнительные комиссии.

В случае длительной задержки платежа банк может усугубить ситуацию, передав дело в службу взыскания. Владельцу кредита важно учитывать, что любой пропущенный платеж увеличивает риски подобных действий. Сбербанк рассчитывает на своевременное погашение кредита в рамках договора, и любое невыполнение этих условий может привести к серьезным финансовым последствиям. Если кредит не будет погашен в оговоренные сроки, общая сумма задолженности может вырасти за счет штрафов, что может повлиять на кредитную историю заемщика и возможность получения кредита в будущем.

Должник должен действовать быстро, чтобы решить проблему просроченного платежа. Если он не в состоянии внести требуемый платеж, переговоры с банком могут предотвратить дальнейшие негативные последствия. Однако пропуск платежа без уведомления может привести к необратимым последствиям для кредитоспособности заемщика. В случае возникновения финансовых трудностей всегда лучше общаться с банком до того, как кредит станет просроченным.

Как Сбербанк выявляет просроченные платежи и начисляет штрафы

Сбербанк отслеживает все переводы в счет погашения кредита с помощью сложной системы, выявляя просроченные переводы в соответствии с согласованными датами. Если запланированная операция не отражается в назначенный день, автоматически начисляются штрафы. Для кредитных счетов задержка даже на один день может привести к дополнительным расходам, особенно если платеж относится к категории повышенного риска.

Что произойдет, если вы пропустите платеж?

Если платеж не будет произведен в указанную дату, система немедленно отметит транзакцию как просроченную. Это приведет к автоматическому начислению штрафа в зависимости от суммы пропущенного платежа и длительности задержки. Штраф может увеличиваться тем больше, чем дольше платеж остается неоплаченным. Сбербанк также может наложить дополнительные комиссии или уменьшить доступный кредит на вашей карте в результате пропущенного платежа.

Риски, связанные с несвоевременной оплатой

Просрочка платежа может иметь серьезные последствия. Помимо непосредственных финансовых штрафов, общая сумма задолженности может увеличиться за счет накопленных штрафов. Если вы не внесете платеж вскоре после наступления срока, это может повлиять на ваш кредитный рейтинг. Это может ограничить вашу возможность брать кредиты в будущем или привести к повышению процентных ставок. Чтобы избежать таких последствий, важно вовремя вносить платежи и регулярно проверять свой счет на наличие задолженности.

Неотложные меры, принимаемые Сбербанком после задержек платежей

Если заемщик не выполняет условия кредитного договора, банк инициирует ряд действий, направленных на устранение просроченной задолженности. Первым шагом является отправка уведомления должнику, в котором он информируется о просрочке и возможных штрафных санкциях. Размер штрафа или пени определяется кредитным договором и может включать в себя увеличение процентов в связи с длительной задержкой платежей.

Если после такого предупреждения платежи не поступают своевременно, Сбербанк начинает начислять пени за просрочку и применять штрафную процентную ставку, что может значительно увеличить остаток задолженности по кредиту. Заемщику может быть запрещено совершать дополнительные переводы или получать новые кредиты в банке до тех пор, пока вопрос не будет решен.

Чтобы избежать подобных последствий, заемщику рекомендуется незамедлительно принять меры и обратиться в банк для обсуждения возможных решений, например, реструктуризации долга или отсрочки платежей. Своевременное принятие этих мер позволит заемщику снизить общую финансовую нагрузку и избежать дальнейших осложнений с кредитной историей.

Если задолженность не погашается в течение длительного времени, Сбербанк может прибегнуть к судебным мерам по взысканию средств, в том числе аресту имущества или удержанию заработной платы. Чтобы этого не произошло, заемщикам необходимо проявлять инициативу в решении вопросов, связанных с пропуском платежей, и при необходимости обращаться за помощью в банк.

Последствия многочисленных просрочек для кредитного рейтинга и лимитов кредитования

Многократные задержки с выплатами по кредиту или кредитной карте могут значительно снизить вашу кредитную оценку, что повлияет на лимиты заимствований в будущем. Если платежи пропускаются более чем на 30 дней, это считается дефолтом и попадает в бюро кредитных историй. Каждый случай просроченных платежей усложняет восстановление вашей кредитоспособности, что может привести к уменьшению максимального кредита по вашей карте.

Влияние на кредитный рейтинг

Каждая просрочка по кредитной карте или займу негативно сказывается на вашей кредитной истории. Чем чаще откладывается платеж, тем хуже это сказывается на вашей кредитной истории. Низкий кредитный рейтинг означает, что вам будет сложно получить кредит на выгодных условиях, а некоторые кредиторы могут вообще отказать вам в кредите. Кроме того, если вы будете продолжать пропускать платежи, ваша карта может быть ограничена или даже аннулирована.

Ограничения на будущие займы

После нескольких просроченных платежей Сбербанк может уменьшить ваш лимит кредитования или отказать в выдаче нового кредита. Чем дольше просроченная сумма остается неоплаченной, тем серьезнее последствия. Это не только ограничит ваш доступ к кредиту, но и затруднит получение одобрения в будущем, особенно если просроченные суммы значительны или постоянны. В долгосрочной перспективе наличие истории неоплаченных платежей может помешать вам получить лучшие финансовые продукты на рынке.

Если вы заметили просроченные платежи по карте или кредиту, важно немедленно произвести оплату. Просрочка еще больше усложнит вашу возможность вернуться к хорошему положению в банке. Принятие мер по погашению просроченных платежей поможет постепенно улучшить ваш кредитный рейтинг и, возможно, вернуть доступ к более высоким лимитам кредитования в будущем.

Юридические и финансовые последствия просрочки погашения кредита в Сбербанке

Невыполнение кредитных обязательств в оговоренные сроки может привести к тяжелым последствиям для заемщиков, особенно если задержки происходят позже оговоренного срока. Если средства не перечисляются в соответствии с кредитным договором, банк начинает начислять штрафы, которые увеличивают общую сумму задолженности. Это может привести к быстрому увеличению долговой нагрузки на заемщика.

При пропуске платежей может произойти следующее:

- Штрафы и проценты: Каждый день просроченных платежей влечет за собой дополнительную плату, которая увеличивает непогашенный долг. Заемщик несет ответственность за покрытие этих платежей, которые указаны в условиях кредита.

- Влияние на кредитный рейтинг: Постоянные просрочки могут привести к значительному снижению кредитного рейтинга заемщика. Плохая кредитная история затрудняет доступ к будущим кредитам и может привести к повышению процентных ставок.

- Замораживание счета и взыскание задолженности: Банк может инициировать процедуру замораживания счетов заемщика, что затруднит ему доступ к средствам или осуществление платежей по другим обязательствам. Если ситуация не изменится, банк может прибегнуть к судебному разбирательству для взыскания долга.

- Комиссионные за взыскание задолженности: В случае длительных просрочек Сбербанк может привлечь сторонние организации для взыскания средств. При этом к первоначальной сумме кредита прибавятся дополнительные расходы на коллекторские услуги.

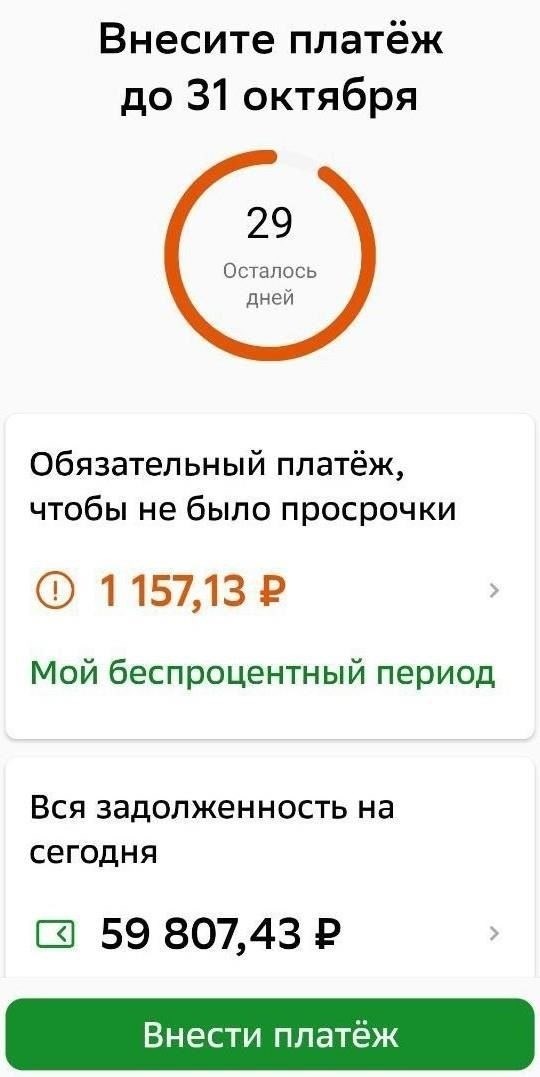

1 декабря заемщики должны знать дату, до которой необходимо внести платеж, чтобы избежать штрафов. Банк считает просроченным платеж по кредиту, если средства не поступили к этому времени, что влечет за собой следующие риски:

- Увеличение финансовой нагрузки: Просроченные суммы быстро накапливаются. Чем дольше задержка, тем больше становятся штрафы, что значительно увеличивает общую сумму долга.

- Судебные действия: Если заемщик продолжает игнорировать свои обязательства, Сбербанк может инициировать судебное разбирательство. Это часто влечет за собой дополнительные расходы, включая оплату услуг адвоката и судебные издержки, что затрудняет погашение долга заемщиком.

- Арест активов: В крайних случаях банк может наложить арест на имущество заемщика, чтобы вернуть причитающиеся ему средства, что может оказать разрушительное воздействие на финансовую стабильность заемщика.

Как просроченные платежи влияют на будущие условия кредитования и процентные ставки

Если заемщик пропускает платеж или допускает просрочку по кредиту, это напрямую влияет на будущие условия кредитования. Банк может установить более жесткие условия, и общая стоимость кредита возрастет. Это происходит потому, что пропущенные платежи приводят к повышению воспринимаемого риска, что отражается в виде повышения процентных ставок и дополнительных комиссий по последующим кредитам.

При задержке платежа могут измениться следующие факторы:

- Повышение процентной ставки: При несвоевременном внесении платежей Сбербанк может увеличить процентную ставку по будущим кредитам. Размер повышения определяется в зависимости от тяжести и частоты просрочек. История пропущенных платежей свидетельствует о повышенном риске для банка.

- Изменение условий кредитования: Заемщик, пропустивший платежи, может столкнуться с менее выгодными условиями кредитования в будущем, включая снижение лимита кредитования или увеличение первоначального взноса. Банк оценивает надежность заемщика, и любые просроченные суммы будут влиять на одобрение будущих кредитов.

- Переоценка кредитоспособности: После просрочки платежа Сбербанк, скорее всего, проведет переоценку кредитоспособности заемщика, что может привести к снижению кредитного рейтинга. Снижение кредитного рейтинга означает, что будущие кредиты могут быть выданы с более высокими процентными ставками или вообще не одобрены.

- Увеличение размера ежемесячного платежа: Если заемщик продолжает пропускать платежи, от него могут потребовать вносить более высокие ежемесячные платежи, чтобы покрыть первоначальный долг плюс штрафы. Размер этих платежей увеличивается с каждым просроченным платежом.

Например, если платеж пропущен до 1 декабря, заемщику грозит штраф, который увеличивает общую сумму задолженности. Эта корректировка влияет на будущие возможности заимствования, что может привести к увеличению финансовых обязательств в долгосрочной перспективе.

Чтобы избежать подобных осложнений, заемщикам следует приложить максимум усилий для своевременного внесения платежей. Если они предвидят какие-либо трудности с соблюдением сроков погашения, рекомендуется обратиться в банк для поиска возможных решений, например, продления срока платежа или реструктуризации условий кредита.

Стратегии, позволяющие избежать серьезных последствий задержки платежей

Чтобы предотвратить негативные последствия просроченных обязательств, следите за тем, чтобы все платежи вносились до наступления срока. Если задержка неизбежна, свяжитесь с банком как можно раньше, чтобы обсудить возможные решения. Плата за просрочку может быть значительно снижена, если вы уведомите банк о своей ситуации и договоритесь о возможной отсрочке или изменении плана платежей. Штрафы за просроченные платежи могут увеличиваться со временем, усугубляя первоначальную сумму долга.

Если вы пропустите срок платежа, проценты и штрафы могут быстро накапливаться. Важно следить за состоянием счета, особенно когда приближается третий или четвертый день пропущенного платежа. Если вы не внесете необходимые коррективы в течение этого срока, банк может инициировать взыскание задолженности, что только увеличит риск дополнительных расходов. Понимание конкретных сроков таких действий банка, особенно после 30 декабря или в последующие месяцы, поможет вам не упустить потенциальные риски.

Подумайте о настройке автоматических платежей или напоминаний, чтобы платежи всегда вносились вовремя. Этот упреждающий шаг поможет избежать забывания сроков платежей, что может привести к каскаду штрафов. Если вы не можете покрыть всю сумму, подумайте о частичной оплате, чтобы минимизировать штрафы. Частичные платежи помогут уменьшить общую сумму долга и предотвратить немедленное накопление штрафов или процентов.

Наконец, если просрочка платежа значительна, поймите, что банк может заморозить ваши счета или предпринять другие действия, чтобы вернуть сумму долга. Раннее вмешательство и общение с банком — это ключ к предотвращению таких серьезных последствий и к тому, чтобы ситуация не обострилась.