Если вы планируете продать жилье, которое находится в залоге у банка по ипотечному кредиту, важно учитывать несколько ключевых моментов. В первую очередь, необходимо понять, что в момент продажи квартира остается в ипотеке, и поэтому для заключения сделки потребуются дополнительные шаги по согласованию с банком и погашению задолженности.

Покупка недвижимости с ипотечным кредитом имеет свои особенности. На момент заключения сделки вам нужно будет представить покупателю перечень документов, подтверждающих отсутствие долгов по ипотечным обязательствам или их закрытие. В большинстве случаев, прежде чем подписать договор купли-продажи, нужно будет погасить остаток долга перед банком. Однако в некоторых ситуациях возможно провести реализацию недвижимости, не погашая весь долг сразу. Для этого потребуется согласие банка на досрочное погашение и, возможно, составление нового графика платежей.

Что важно учитывать при продаже жилья с действующей ипотекой? Во-первых, договор купли-продажи должен быть подписан не только продавцом и покупателем, но и банком, который выдал кредит. Это согласие необходимо, чтобы удостовериться, что обязательства продавца перед банком закрыты. Также важно понимать, что после подписания договора купли-продажи, деньги, полученные от покупателя, могут быть направлены непосредственно на погашение долга.

Как только задолженность будет закрыта, и ипотека погашена, вы сможете завершить сделку. Однако, если остаток долга еще имеется, покупатель должен быть проинформирован о возможности передачи части средств на погашение кредита. Для этого потребуется подготовить дополнительные документы и взаимодействовать с банком для снятия залога с недвижимости.

Еще одна особенность — возможные риски для покупателя. Он должен быть уверен в том, что после завершения сделки не останется долгов перед банком и что недвижимость будет передана без задолженности. Важно, чтобы стороны заранее оговорили все финансовые моменты и закрепили их в договоре. Кроме того, покупатель должен быть готов к тому, что сделка может занять больше времени, чем при обычной продаже недвижимости.

Продажа жилья в ипотечном залоге требует внимательности на каждом этапе. Продавец должен быть готов к дополнительным расходам и юридическим процедурам, а покупатель — к более сложному процессу оформления сделки. Однако при правильной подготовке и четком соблюдении всех этапов, реализация ипотечной недвижимости возможна без больших рисков.

Можно ли продать квартиру в ипотеке?

Продажа недвижимости, находящейся в залоге по ипотечному кредиту, возможна, но этот процесс требует соблюдения ряда условий и согласований с банком. Особенность такого рода сделки в том, что объект залога (квартира) принадлежит продавцу, но до тех пор, пока не будет погашен кредит, он остается в распоряжении банка. Итак, прежде чем приступить к продаже, необходимо подать заявку в банк на досрочное погашение долга или согласование условий сделки.

Какие действия нужно предпринять для продажи?

Для того чтобы реализация квартиры прошла без задержек, продавец должен предоставить покупателю список необходимых документов и согласовать с банком условия сделки. Прежде всего, потребуется получить от банка разрешение на продажу недвижимости, находящейся в залоге. Важно помнить, что до момента подписания договора купли-продажи долг по кредиту должен быть либо полностью погашен, либо оформлена договоренность с покупателем о погашении оставшейся суммы из средств, полученных от сделки.

Основные риски и нюансы

На момент сделки сумма кредита может быть значительно меньше стоимости недвижимости, но покупатель должен быть готов оплатить часть задолженности банку. В случае необходимости, эти средства могут быть использованы для погашения оставшегося долга. Также важно учитывать риски, связанные с налоговыми выплатами и возможными сборами, которые возникают в процессе продажи объекта недвижимости с ипотечным кредитом. В России действует стандартная практика, при которой кредитные учреждения требуют от покупателя подписания дополнительного соглашения, подтверждающего, что он ознакомлен с особенностями погашения долга.

Продавцу нужно внимательно следить за соблюдением всех условий договора, так как в противном случае сделка может быть признана недействительной. Важно не только заключить договор купли-продажи, но и успеть снять залог с недвижимости в банке. Весь процесс может занять дополнительное время и потребовать финансовых затрат, но при правильной организации он не должен создать серьезных проблем для сторон сделки.

Как получить разрешение от банка на продажу квартиры?

Для того чтобы реализовать объект недвижимости, находящийся в залоге у банка, необходимо получить разрешение от кредитной организации. В России этот процесс подразумевает обязательное согласование с банком условий продажи, поскольку квартира остается обремененной ипотечным кредитом. В первую очередь, продавцу нужно подать заявку на досрочное погашение долга или частичную выплату оставшейся суммы, если продажа предполагает использование средств покупателя для покрытия остатка задолженности.

Что потребуется для получения разрешения?

Для подачи заявки на согласование сделки необходимо подготовить пакет документов, который обычно включает: договор с банком, информацию о текущем состоянии кредита, документы, подтверждающие отсутствие задолженности или данные о том, как средства от продажи будут направлены на погашение оставшейся суммы долга. Важно, чтобы документы соответствовали требованиям банка и подтверждали платежеспособность покупателя, а также сроки, в которые продавец планирует закрыть кредит.

Особенности согласования с банком

Основной момент, который продавец должен учитывать — это обязательство погасить всю задолженность перед банком, в том числе основные суммы и проценты по ипотечному кредиту, до момента подписания договора купли-продажи. На моей практике я часто вижу ситуации, когда продавцы недостаточно тщательно проверяют остаток долга и начинают оформление сделки, не учитывая все финансовые обязательства. Банковская организация может потребовать предоставление дополнительных документов, таких как подтверждения погашения задолженности и справки о суммах, оставшихся к уплате.

Кроме того, банк может предложить воспользоваться программой рефинансирования для того, чтобы покупатель мог погасить остаток долга вместо продавца, а также передать документы в единый жилищный реестр. Если продавец использует материнский капитал или иные средства, необходимо уточнить, как это повлияет на сделку и процесс получения разрешения от банка.

Таким образом, перед продажей недвижимости с ипотечным обременением необходимо тщательно подготовить все документы, учесть требования банка и получить его согласие на реализацию объекта. Согласование с кредитной организацией — ключевая стадия, и от того, как она пройдет, зависит успешность сделки и ее дальнейшее оформление в органах регистрации.

Как погасить ипотечный долг перед продажей?

Перед продажей жилья, обремененного ипотечным кредитом, необходимо закрыть долг перед банком. В России существует несколько вариантов, как это можно сделать. Первый — досрочное погашение ипотеки. Для этого продавец должен связаться с банком и подать заявку на расчет остатка долга, который нужно выплатить для закрытия обязательств. Сумма, как правило, включает основной долг и проценты, начисленные на момент погашения. Однако в случае, если средства от продажи недвижимости будут направлены на погашение кредита, потребуется четко согласовать с покупателем, как это будет происходить.

На момент заключения сделки необходимо получить выписку из банка, подтверждающую отсутствие задолженности по ипотечным обязательствам. Продавец должен подготовить все необходимые документы для оформления сделки, а также гарантировать, что деньги, полученные от покупателя, будут направлены на погашение долга. Важно, чтобы это соглашение было отражено в договоре купли-продажи. При необходимости можно подписать дополнительное соглашение с банком, которое позволит переоформить кредит на нового владельца или аннулировать задолженность.

Еще одним вариантом погашения долга является рефинансирование ипотечного кредита. Этот процесс позволяет продавцу перевести задолженность на другую кредитную организацию или изменить условия договора, что может быть полезно, если на момент продажи остаток долга велик. Важно, что рефинансирование также потребует согласования с покупателем, а также соблюдения ряда процедур, связанных с регистрацией в едином жилищном реестре.

Если заемщик решит использовать средства от материнского капитала или иных субсидий, важно заранее подготовить все необходимые документы, которые подтвердят использование этих средств для погашения долга. Такой шаг помогает ускорить процесс и избежать лишних рисков, связанных с неуплатой остатка долга.

Для эффективной реализации квартиры с ипотечным обременением важно также помнить о налоговых последствиях. В случае продажи недвижимости, на которой числится задолженность, продавец обязан правильно отчитаться о доходах и уплатить налог на прибыль, если сумма сделки превышает стоимость недвижимости, приобретенной в момент покупки. В некоторых случаях банк может предложить дополнительные варианты, позволяющие минимизировать налогообложение.

На практике важно понимать, что для успешного завершения сделки необходимо заранее подготовить все документы, согласовать действия с банком и покупателем, а также четко понимать порядок погашения долга. Это поможет избежать лишних рисков и ускорит процесс продажи недвижимости, обремененной ипотечным кредитом.

Как оформить сделку при продаже квартиры с ипотечным кредитом?

Для оформления сделки по продаже недвижимости, находящейся в ипотечном залоге, необходимо выполнить несколько ключевых шагов. Важно понимать, что квартира, на которой числится ипотека, не может быть передана покупателю без предварительных согласований с банком. Это обязательное условие для успешной реализации объекта. Весь процесс требует тщательной подготовки и внимания к деталям.

1. Получение разрешения от банка

Первым шагом при продаже жилья с ипотечным кредитом является получение разрешения от банка на сделку. Это необходимо, чтобы снять залог с недвижимости. Для этого продавец должен подать в банк заявление на досрочное погашение задолженности или частичное использование средств от продажи для закрытия долга. В зависимости от условий кредитного договора, это может быть выполнено до или после подписания договора купли-продажи.

2. Погашение задолженности

Продавец должен погасить весь долг перед банком до завершения сделки. В некоторых случаях возможно, что покупатель может передать средства непосредственно в банк для закрытия оставшейся задолженности. Этот момент должен быть четко прописан в договоре купли-продажи, чтобы избежать рисков для обеих сторон. Для этого продавцу нужно подготовить выписку из банка с актуальной суммой долга и обговорить с покупателем, как будут распределяться средства от сделки.

3. Составление и подписание договора купли-продажи

После того как все вопросы с банком решены, следующим этапом является составление договора купли-продажи. В договоре обязательно должен быть прописан механизм погашения долга перед банком, а также порядок передачи средств от покупателя в банк. Кроме того, если продавец использует материнский капитал или другие субсидии, эти моменты должны быть отражены в соответствующих приложениях к договору.

4. Передача залога и регистрация сделки

После подписания договора купли-продажи, банк передает покупателю документы, подтверждающие снятие залога с недвижимости. Важно, чтобы покупатель получил все необходимые бумаги для регистрации сделки в Едином государственном реестре недвижимости. Этот этап завершает сделку и закрепляет за покупателем право собственности на жилье.

5. Учет налоговых обязательств

Независимо от того, насколько быстро будет оформлена сделка, продавец должен учесть налоговые обязательства. Если недвижимость продается за сумму, превышающую цену покупки, продавец обязан уплатить налог на прибыль. Важно заранее проконсультироваться с налоговым консультантом или юристом, чтобы избежать неприятных сюрпризов при подаче налоговой декларации.

Таким образом, процесс оформления сделки с ипотечной недвижимостью требует внимательности и тщательной подготовки. Каждый этап — от получения разрешения банка до регистрации сделки — имеет свои особенности. Важно соблюдать все юридические процедуры и правильно оформлять документы, чтобы избежать дополнительных рисков для сторон сделки.

Какие документы нужны для продажи квартиры с ипотечным кредитом?

При продаже жилья, находящегося в залоге у банка, необходимо собрать несколько ключевых документов, которые подтверждают право собственности и соблюдение всех обязательств перед кредитной организацией. Перечень документов может варьироваться в зависимости от ситуации, однако существует стандартный набор, который потребуется для оформления сделки.

1. Договор с банком

Первым документом является кредитный договор с банком, в котором указаны условия ипотечного кредита, остаток долга, сроки и проценты. Это основной документ, который продавец должен предоставить покупателю и банку для получения согласия на продажу недвижимости. Важно, чтобы продавец был в курсе текущей задолженности и условий погашения долга, чтобы не возникло дополнительных сложностей в процессе сделки.

2. Выписка о задолженности

Банк предоставит выписку о текущей задолженности по ипотечному кредиту, в которой будет указана точная сумма для погашения. Это важный документ, который должен быть предоставлен покупателю, поскольку он подтверждает, что вся задолженность будет погашена из средств сделки. Эта выписка также потребуется для регистрации перехода права собственности на квартиру в Едином государственном реестре недвижимости.

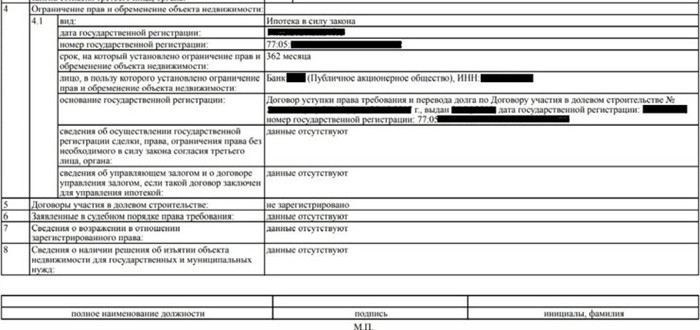

3. Согласие банка на сделку

Для реализации объекта недвижимости, находящегося в ипотечном залоге, необходимо получить согласие от банка. Это официальное разрешение на продажу недвижимости, которое подтверждает, что кредитная организация не возражает против передачи объекта в собственность покупателя. Важно, чтобы покупатель знал, что банк имеет право контролировать условия сделки, и его согласие является обязательным для завершения сделки.

4. Документы, подтверждающие личность продавца

Продавцу потребуется предоставить удостоверение личности, а также свидетельство о браке или разводе, если это имеет отношение к сделке. Например, если квартира была приобретена в браке и является совместно нажитым имуществом, то потребуется согласие супруга. Эти документы необходимы для удостоверения личности продавца и подтверждения его прав на недвижимость.

5. Договор купли-продажи

Договор купли-продажи недвижимости — это основной юридический документ, который оформляется между продавцом и покупателем. В этом документе будет указана вся информация о сделке: стоимость жилья, условия погашения долга перед банком, а также права и обязанности сторон. Для квартиры с ипотечным кредитом обязательно прописывается, что средства от продажи будут направлены на погашение оставшейся задолженности по кредиту.

6. Справка о наличии обременений

При продаже недвижимости с ипотечным кредитом потребуется предоставить справку, подтверждающую наличие залога на объект. Этот документ должен быть предоставлен покупателю, чтобы он знал, что недвижимость находится в ипотечном обременении. После того как долг погашен, банк снимает залог с квартиры, и это также будет отражено в документах.

7. Иные документы

В зависимости от ситуации могут понадобиться дополнительные документы, такие как выписки из кадастра, правоустанавливающие документы на объект (например, свидетельство о праве собственности), документы о частичном или полном погашении ипотеки, а также документы, подтверждающие использование материнского капитала (если он использовался для покупки жилья).

На этапе подготовки сделки важно, чтобы все документы были собраны и проверены. Это поможет избежать задержек в процессе оформления купли-продажи и сделать сделку безопасной для всех сторон. В случае возникновения дополнительных вопросов или нюансов, связанных с ипотечным кредитом, всегда рекомендуется проконсультироваться с юристом или специалистом банка.

Как избежать налоговых рисков при продаже квартиры с ипотечным кредитом?

При продаже недвижимости, находящейся в ипотечном залоге, важно не только правильно оформить сделку, но и учесть налоговые риски, которые могут возникнуть. В 2025 году налоговая база на продажу жилья может быть существенно изменена, и это нужно учитывать при планировании продажи. Чтобы избежать налоговых последствий, продавцу необходимо соблюдать несколько ключевых принципов.

1. Убедитесь в правомерности освобождения от налога на прибыль

По закону, если недвижимость находилась в собственности более 3 лет (или 5 лет — для некоторых категорий граждан), ее продажа освобождается от налога на прибыль. Но если квартира была куплена в ипотеку, важно подтвердить, что она была в собственности не менее этого срока. Если это не так, продавец обязан уплатить налог на доходы физических лиц (НДФЛ) с разницы между покупной и продажной ценой. Важно также, чтобы покупатель и продавец правильно задекларировали эти суммы в налоговых органах.

2. Использование материнского капитала

Если продавец использовал материнский капитал для погашения части ипотечного кредита, то при продаже недвижимости важно учесть этот момент. Средства материнского капитала не облагаются налогом, однако, продавец должен предоставить документ, подтверждающий их использование. При этом при продаже квартиры с использованием материнского капитала продавец может столкнуться с ограничениями, например, если жилье продается ранее, чем через 3 года после использования капитала.

3. Погашение задолженности и закрытие ипотеки

Для предотвращения налоговых рисков важно в момент продажи квартиры позаботиться о закрытии ипотечного кредита. Это подтвердит отсутствие задолженности перед банком и будет служить основанием для снятия залога с объекта. Кредитная организация предоставит выписку о погашении долга и снятии обременения с недвижимости, что необходимо для регистрации сделки. Банк должен передать эту информацию покупателю, а также предоставить все документы, подтверждающие отсутствие долговых обязательств.

4. Соблюдение сроков подачи налоговой декларации

Продавцу важно своевременно подать налоговую декларацию по форме 3-НДФЛ в налоговые органы. Это нужно для того, чтобы избежать штрафов за несвоевременную уплату налогов. Важно учитывать, что налог с продажи квартиры может быть выше, если сделка пройдет менее чем через 3 года с момента приобретения жилья. В этом случае сумма налога рассчитывается как 13% от разницы между ценой покупки и продажи.

5. Применение налоговых вычетов

Если продавец использует налоговый вычет при продаже недвижимости, ему необходимо оформить все необходимые документы, подтверждающие права на вычет. Это может быть стандартный вычет на недвижимость или вычет на проценты по ипотечному кредиту. Продавец может уменьшить налоговую базу, подав заявление на вычет, при этом все расходы на проценты по ипотечному кредиту, уплаченные за период владения недвижимостью, также могут быть учтены при расчете налога.

6. Правильное оформление сделки

Один из способов избежать налоговых рисков — это правильно оформить договор купли-продажи. Он должен четко прописывать стоимость недвижимости, условия расчета и способы погашения задолженности перед банком. Все эти моменты должны быть указаны в договоре, так как налоговые органы могут запросить документы для подтверждения этих данных. Также важно, чтобы в момент регистрации сделки банк снял обременение с недвижимости и подтвердил факт полного погашения долга.

Таким образом, для успешной продажи квартиры с ипотечным кредитом и минимизации налоговых рисков важно тщательно следить за соблюдением всех законодательных норм и сроков, связанных с продажей недвижимости. Необходимо заранее проконсультироваться с налоговыми специалистами и юристами, чтобы избежать неожиданных налоговых последствий и штрафов.

detector